États financiers

La quatrième étape du cycle comptable consiste à ORGANISER l’information. C’est à dire qu’il faut mettre de l’ordre dans cette information pour la présenter de façon logique. C’est ce que nous permet la structure des divers états financiers.

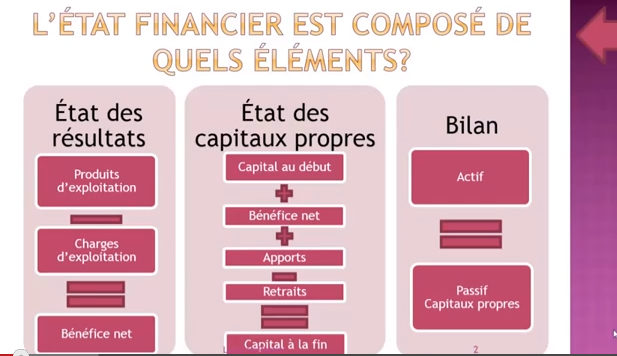

L’état des résultats informe sur la rentabilité de l’entreprise. C’est en soustrayant des produits, les charges d’exploitation que nous obtenons le bénéfice généré par l’entreprise au cours d’une période donnée.

L’état des capitaux propres nous donne le détail des transactions qui ont fait varier l’investissement du propriétaire au cours de la période. C’est ainsi que, au capital au début, il faut ajouter le bénéfice et les apports de la période. Il faudra aussi soustraire les prélèvements pour déterminer l’investissement à la fin.

Le bilan, quant à lui, informe sur la situation financière de l’entreprise. Le bilan détaille ce que l’entreprise possède et la façon dont ces acquisitions sont financées.

Lefichier suivant contiennent des EF modèles. Il vous seront utiles pour apprendre la structure et la présentation adéquate des EF pour les entreprises de services et les entreprises commerciales.

Voici une vidéo créée par Lydia St-Pierre, étudiante au Cégep de l’Abitibi-Témiscamingue. Elle y explique la structure des EF et par la suite, les modifications que l’on doit y apporter selon la nature et/ou la forme juridique des entreprises.